Simulazione degli effetti della proposta di Giuliano Amato di taglio di un terzo del debito in uno studio del prof. Salvatore Tutino (CNR)

“L'Italia …. ha un alto risparmio pubblico ed un basso debito privato. Cosa vuol dire? Che in qualche modo l'Italia è in grado di pagarsi il debito, c'è liquidità. E perchè non comincia a ripagarlo, visto che ha tutto questo risparmio privato e così poco debito privato? L'Istat ha detto che il nostro debito totale ammonta a circa 30.000 euro per italiano. Non è così gigantesco. Un terzo di questo debito abbattuto metterebbe l'Italia in una zona di assoluta sicurezza. Potrebbe arrivare a circa l'80 per cento del Pil. Un terzo significa, probabilmente, imporre ad un terzo degli italiani, teoricamente, di pagare un terzo dei 30.000. E' così spaventoso spalmare, tra chi ha di più rispetto a chi ha di meno, 10.000 euro per risolvere un problema così grave? Nessuno, nemmeno la sinistra ha il coraggio di sostenere una simile proposta”. (

Giuliano Amato, “Come evitare la trappola della speculazione” dall'intervento al convegno promosso dalle Nuove Ragioni del Socialismo, ripreso dalla rivista Critica Sociale, 4 dicembre 2010).

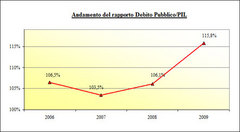

I dati:Debito pubblico e patrimonio delle famiglie italiane. A fine 2010 il debito delle Amministrazioni pubbliche ha superato i 1867 miliardi di euro: 31.100 euro per cittadino, 78.400 euro per nucleo familiare.

La ricchezza delle famiglie italiane (2008) - Valori assoluti (miliardi di euro).

Attività reali 5714,8 di cui: abitazioni 4667,4

Attività finanziarie 3374,1 di cui: dep. Bancari 638, risp. Postale 293, titoli pubblici 182, azioni 482.

Passività finanziarie 805,4 di cui: mutui acq. Abitazione 282,6.

Ricchezza netta 8283,5 - Valori medi (euro)

Ricchezza netta pro capite 137956

Ricchezza netta per famiglia 347809. Secondo stime della Banca d'Italia, nel 2008 la ricchezza netta delle famiglie, cioè la somma di attività reali (abitazioni, terreni, ecc.) e attività finanziarie (depositi, titoli, azioni, ecc.), al netto delle passività finanziarie (mutui, prestiti personali, ecc.), era pari a circa 8.284 miliardi di euro, ossia circa 348 mila euro per famiglia ovvero 138 mila euro pro capite.

Essa risultava:

• formata da un mix in cui le attività reali rappresentavano circa il 69 per cento (5.715 miliardi di euro), le attività finanziarie circa il 41 per cento (3.374 miliardi) e le passività finanziarie circa il 10 per cento (805 miliardi);

• caratterizzata dal forte peso, fra le attività reali, della ricchezza in abitazioni, che ammontava a circa 4.700 miliardi di euro, corrispondenti a circa 196.000 euro in media per famiglia;

• rappresentata per meno di un terzo del complesso delle attività finanziarie, da contante, depositi bancari e risparmio postale;

• distribuita secondo un elevato grado di concentrazione. Molte famiglie detenevano livelli modesti o nulli di ricchezza mentre all'opposto poche disponevano di una ricchezza elevata. In particolare, la metà più povera delle famiglie deteneva il 10 per cento della ricchezza totale, mentre il 10 per cento più ricco deteneva il 44 per cento della ricchezza complessiva; e ancora, l'1 per cento delle famiglie più ricche deteneva una quota (13%) pressoché pari a quella posseduta dal 60 per cento delle famiglie meno abbienti. Livelli più elevati di ricchezza erano detenuti da famiglie con capofamiglia laureato, dirigente o imprenditore (con valori mediani compresi fra 310.000 e 370.000 euro), o da famiglie residenti nei comuni con più di 500.000 abitanti (circa 237.000 euro). Livelli più bassi si riscontravano per le famiglie con capofamiglia senza titolo di studio (circa 50.000 euro) o operaio (35.000 euro). Il Centro e il Nord erano le due aree geografiche del paese con il valore mediano più alto in ricchezza netta, rispettivamente circa 203.000 euro e 168.000 contro i 102.000 euro detenuti nel Sud e Isole;

• segnata dalla presenza, fra le passività finanziarie di un 35 per cento costituito da mutui per l'acquisto dell'abitazione. Una valutazione quantitativa della proposta.

Porsi l'obiettivo di ridurre di un terzo lo stock di debito pubblico, significherebbe varare una manovra straordinaria capace di rastrellare poco più di 620 miliardi di euro, ossia di trasformare in “ricchezza pubblica” quasi il 7,5% della “ricchezza privata” delle famiglie italiane. Seguendo la logica redistributiva prospettata, si possono ipotizzare diverse soluzioni. La prima è la più drastica, prevedendo che l'onere del risanamento si concentri esclusivamente sulle famiglie “più ricche”, ossia su quelle che ricadono nel “decile” più alto: circa 2,4 milioni di famiglie detentrici del 45% (circa 3,7 mila miliardi) della ricchezza delle famiglie italiane. Si tratta di unità familiari con un patrimonio minimo non inferiore a 529 mila euro ma mediamente pari a 1,549 milioni di euro. In questo caso, per rastrellare il gettito ipotizzato (620 miliardi) sarebbe necessario ipotizzare un prelievo a carico di queste famiglie con un'aliquota dell'ordine del 16%. Una seconda e più articolata ipotesi coinvolgerebbe invece tutte le famiglie detentrici di un patrimonio mobiliare e/o immobiliare, con un prelievo scalettato nei termini seguenti:

• 0% per i primi 100 mila euro di patrimonio, che preserverebbe da ogni prelievo le famiglie con una “ricchezza” limitata e assicurerebbe un abbattimento d'imponibile per tutte le altre;

• 3% per la quota di imponibile compresa fra 100 e 200 mila euro;

• 5% per la quota di imponibile compresa fra 200 e 300 mila euro;

• 8% per imponibili ulteriori.

Questa soluzione assicurerebbe un gettito di “appena” 418 miliardi, consentendo di abbattere “solo” del 22,4% lo stock di debito pubblico. Per arrivare all'ipotizzato 33% sarebbe invece necessario fissare le aliquote di prelievo al 4%, 8% e 12%. In questo caso l'abbattimento di 620 miliardi porterebbe il rapporto debito/pil a un livello leggermente inferiore all'80%. Si possono immaginare, ovviamente, soluzioni intermedie più articolate: sia per scalettatura di aliquota, sia per tipologia d'imponibile (distinguendo, ad esempio, la ricchezza finanziaria da quella reale), sia per composizione familiare (riconoscendo, ad esempio, abbattimenti d'imponibile differenziati a seconda della composizione del nucleo familiare). Tutto questo, nella consapevolezza che ad ogni attenuazione di aliquota su un versante, dovrebbe corrispondere (se si intende salvaguardare l'obiettivo) un aggravio sugli altri versanti.

Certo, si tratterebbe di richiedere “contributi” non indifferenti: ad esempio, con un'aliquota massima del 12% (come prospettato nella terza simulazione), l'onere che mediamente graverebbe su una famiglia compresa nel decile più alto di ricchezza toccherebbe i 150 mila euro. Una somma imponente, anche nell'ipotesi in cui fosse prevista la possibilità di una rateizzazione annuale. Si consideri, in proposito, che se la stessa tipologia di famiglia fosse chiamata ad assoggettare tutta la sua ricchezza (e non solo la componente costituita da depositi bancari e postali) a un prelievo analogo a quello introdotto nel 1992 (6 per mille), la somma da pagare non andrebbe oltre i 9 mila euro.